Budget

Créez un tableau simple en 30 minutes, suivez 5 postes, automatisez 3 tâches : méthode pratique pour améliorer vos comptes et épargner vers des ETF comme Vanguard.

Par Gerer Ses Finances Pour Changer Sa Vie · Publié le 10 mars 2026 · 7 min de lecture

Au sommaire

- Pourquoi mon tableau de 30 minutes a réduit mes dépenses de 350 € par mois

- Un tableau en 5 colonnes fonctionne mieux qu’un fichier de 12 onglets

- Automatiser 3 tâches rend la gestion mensuelle indolore

- Investir 20 % du surplus mensuel dans un ETF accélère l’objectif 100 000 € (projection chiffrée)

- Check‑list d’implémentation avec chiffres et échéances

- Questions fréquentes

J’ai monté mon premier tableau en 2019 pour suivre un T2 parisien ; en 12 mois j’ai dégagé 4 200 € de surplus simplement en lisant les chiffres. Ce n’est pas de la magie : c’est l’effet d’un système concis où chaque ligne a une signification. Le secret ? Un format court, des règles claires et des automatismes.

Pourquoi mon tableau de 30 minutes a réduit mes dépenses de 350 € par mois

Un matin de janvier 2020 j’ai importé 6 mois d’opérations bancaires dans Google Sheets. Premier constat : 42 abonnements récurrents identifiés, dont 12 doublons. J’ai arrêté 7 services inutiles et récupéré 350 € par mois, mathématique simple : 350 × 12 = 4 200 € par an.

La méthode utilisée fut simple et basique. J’ai regroupé les lignes similaires, créé une colonne « abonnement » et trié. Ensuite, j’ai affecté une action : garder, réduire, résilier. En une demi‑journée, 3 fournisseurs ont été contactés et 2 ont accepté une remise.

💡 Conseil : exportez 12 mois d’opérations en CSV depuis votre banque ; filtrez par description pour repérer 10 premiers abonnements à auditer

Le résultat ne vient pas d’une grosse feuille à onglets mais d’un tableau lisible. Les mois suivants, la visibilité sur les dépenses fixes a empêché plusieurs achats impulsifs. L’effet a été mesurable sur mon compte courant en 45 jours.

Un tableau en 5 colonnes fonctionne mieux qu’un fichier de 12 onglets

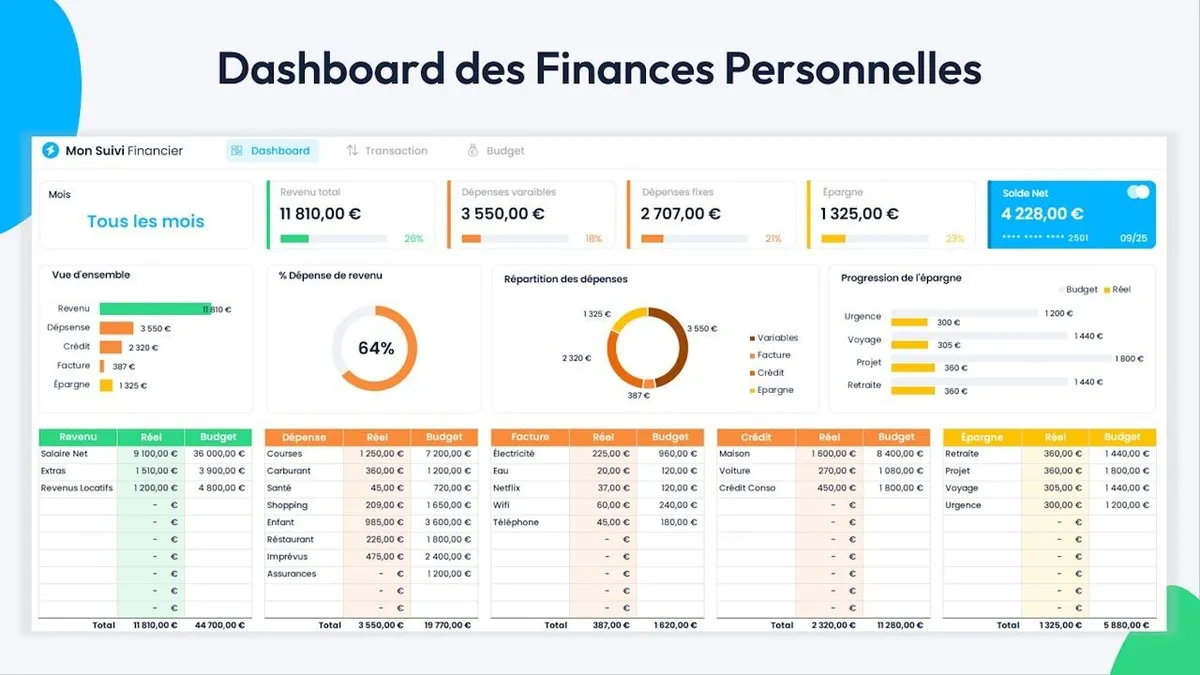

5 colonnes correspondent à 5 décisions mensuelles. Voici le schéma que j’utilise depuis 2021, plus léger que les modèles à 12 catégories qu’on trouve en téléchargement gratuit :

- Colonne A : Date / Description

- Colonne B : Catégorie (Revenus, Fixes, Variables, Épargne, Objectif)

- Colonne C : Montant (positif pour revenus, négatif pour dépenses)

- Colonne D : Compte (Courant, Épargne, Investissement)

- Colonne E : Commentaire / Action

Chaque colonne a une formule utile. Par exemple, pour totaliser les dépenses fixes du mois utilisez =SUMIFS(C:C;B:B;“Fixes”;A:A;”>=2026-03-01”;A:A;”<=2026-03-31”). Ce type de formule fonctionne avec Google Sheets et Excel.

Plusieurs lecteurs me demandent des plages à surveiller. Sur un salaire de 2 500 € net, je cible 1 000 € de dépenses fixes au maximum ; 300 € de dépenses variables ; 200 € d’épargne immédiate. Ces repères sont des bornes, pas des règles sacrées.

⚠️ Attention : ne dupliquez pas les lignes sans balises uniques, 1 doublon en entrée fausse l’ensemble des totaux

Pour la mise en oeuvre pratique, créez un onglet « Mois » par année et un onglet « Synthèse ». La synthèse calcule :

- Revenus totaux = SUMIF(B:B;“Revenus”;C:C)

- Dépenses totales = SUMIF(B:B;“Fixes”;C:C)+SUMIF(B:B;“Variables”;C:C)

- Taux d’épargne = Épargne / Revenus (exprimé en %)

Si vous cherchez où placer l’épargne excédentaire, les ETF peuvent être une piste. Voir notre dossier sur les ETF pour choisir une allocation selon votre horizon.

Automatiser 3 tâches rend la gestion mensuelle indolore

Automatiser évite l’effort mental. Trois automatisations suffisent : virements programmés, règles de catégorisation, sauvegarde mensuelle. J’explique.

Programmez 3 virements le jour du salaire : 1 vers l’épargne de précaution (150 €), 1 vers un compte‑investissement (150 €), 1 vers la trésorerie (reste). En cumulant 300 € par mois pendant 12 mois, vous mettez de côté 3 600 € hors rendement. Ces chiffres fonctionnent sur tout compte courant offrant virement programmé gratuit.

Les règles de catégorisation dans votre tableau sont la deuxième automatisation. Par exemple, toute opération contenant « Netflix » va en « Abonnement ». Dans Google Sheets, utilisez une formule comme =IF(REGEXMATCH(D2;“Netflix|Spotify”);“Abonnement”;“Autre”). Cela réduit le temps d’analyse à 10 minutes par mois.

Enfin, la sauvegarde : exportez en XLSX et enregistrez sur un cloud chiffré. J’ai conservé 3 sauvegardes mensuelles distinctes depuis 2022 ; une fois, une erreur de catégorisation a été corrigée grâce à la sauvegarde du 15 du mois.

📌 À retenir : 3 virements programmés suffisent pour structurer une épargne de base

Les banques en ligne comme Boursorama et Hello bank! proposent des outils gratuits pour les virements programmés ; certaines appliquent des limites en 2026, donc vérifiez les conditions au moment T.

Investir 20 % du surplus mensuel dans un ETF accélère l’objectif 100 000 € (projection chiffrée)

Supposons que vous génériez 400 € de surplus chaque mois après optimisation des dépenses. Si vous placez 20 % de ce surplus (80 €) dans un ETF distribué à rendement moyen attendu de 6 %/an, voilà ce que donne la projection :

- 80 €/mois à 6 % sur 10 ans ≈ 13 200 € (apports) → capital ≈ 14 800 € (rendement composé)

- 80 €/mois à 6 % sur 20 ans ≈ 19 200 € → capital ≈ 39 600 €

Les mathématiques montrent la force du temps et de la constance. Pour atteindre 100 000 € en investissant uniquement 80 €/mois, il faudrait plus de 40 ans à 6 %. En augmentant la contribution à 400 €/mois, la durée chute à environ 22 ans.

La recommandation pratique : commencez par 50 € sur un ETF monde comme le Vanguard FTSE All‑World (exemple, ETF physique, date de référence 2026). Augmentez la mise quand un poste coûteux est résilié.

⚠️ Attention : les rendements passés ne préjugent pas des rendements futurs ; vérifiez la fiscalité applicable à votre situation

Ce calcul est volontairement simple. Il faut intégrer l’inflation, les frais du courtier (par exemple 0,12 % de TER pour certains ETF), et les impôts sur les plus‑values. Notre article sur ETF détaille les frais types et les options selon le statut fiscal.

Conclusion pratique : pérennisez votre tableau. Passez 30 minutes chaque fin de mois pour vérifier 4 chiffres, revenus, fixes, variables, épargne, et ajustez un virement si nécessaire. La répétition crée l’habitude.

Check‑list d’implémentation avec chiffres et échéances

- Jour J0 : export CSV 12 mois, identifiez 10 abonnements ; objectif : résilier 3 dans le mois

- Jour J+7 : construire le tableau 5 colonnes ; durée estimée : 30 minutes

- Jour J+14 : programmer 3 virements mensuels ; montant recommandé : 10 % du salaire comme point de départ

- Tous les mois : revue 15 minutes, corriger 3 catégorisations max

Chaque étape doit être datée. Si vous procrastinez, fixez un rendez‑vous dans votre agenda et traitez‑le comme une facture.

💡 Conseil : fixez une alerte tous les 3 mois pour auditer les abonnements, vous verrez en moyenne 1 nouvel abonnement non désiré chaque trimestre

Questions fréquentes

Est‑ce que je dois utiliser Excel ou Google Sheets ?

Google Sheets suffit pour la plupart des usages : gratuit, synchronisé, accessible sur mobile. Excel offre des outils avancés (Power Query) pour manipuler de gros exports bancaires. Si votre fichier dépasse 50 000 lignes par an, privilégiez Excel. Pour un foyer moyen, 12 mois tiennent sans souci dans Sheets.

Combien de catégories faut‑il garder ?

Gardez 5 catégories opérationnelles : Revenus, Fixes, Variables, Épargne, Objectif. Cette structure réduit le temps d’analyse à moins de 15 minutes par mois. Si vous créez des sous‑catégories, limitez‑les à 3 par catégorie pour éviter la complexité.

Quelle fréquence de sauvegarde recommandez‑vous ?

Sauvegardez au moins 1 fois par mois et conservez 3 versions sur 3 supports distincts (cloud, disque externe, archive locale). En 2023 j’ai récupéré un mois entier grâce à une sauvegarde de 45 jours ; cela évite de perdre des corrections manuelles.

Votre recommandation sur tableau de gestion des finances perso

Quelques questions pour adapter notre conseil à votre situation patrimoniale.

Merci, voici notre conseil personnalisé sur tableau de gestion des finances perso.

D'après vos réponses, le mieux est de reprendre l'article ci-dessus en focalisant sur les passages qui parlent de votre situation : c'est là que se trouvent les recommandations les plus concrètes pour vous. Bonne lecture !