Stratégies de revenu

Test pratique 2026 : combien rapporte WeWard ? Méthode pour maximiser vos gains, pièges à éviter et où placer les petites sommes récupérées.

Par Gerer Ses Finances Pour Changer Sa Vie · Publié le 10 mars 2026 · 8 min de lecture

Au sommaire

- 1 témoignage concret : 12,80 € en 6 semaines, et ce que ça demande

- 2 sources de gains et combien elles rapportent, calculs réalistes

- 3 pièges à éviter si vous monétisez vos pas

- 4 alternatives et compléments à WeWard pour augmenter vos revenus petits mais réguliers

- Méthode pratique pour maximiser vos gains (plan en 5 étapes)

- Où garder ou dépenser ces petites sommes ?

- Derniers conseils concrets avant d’utiliser WeWard

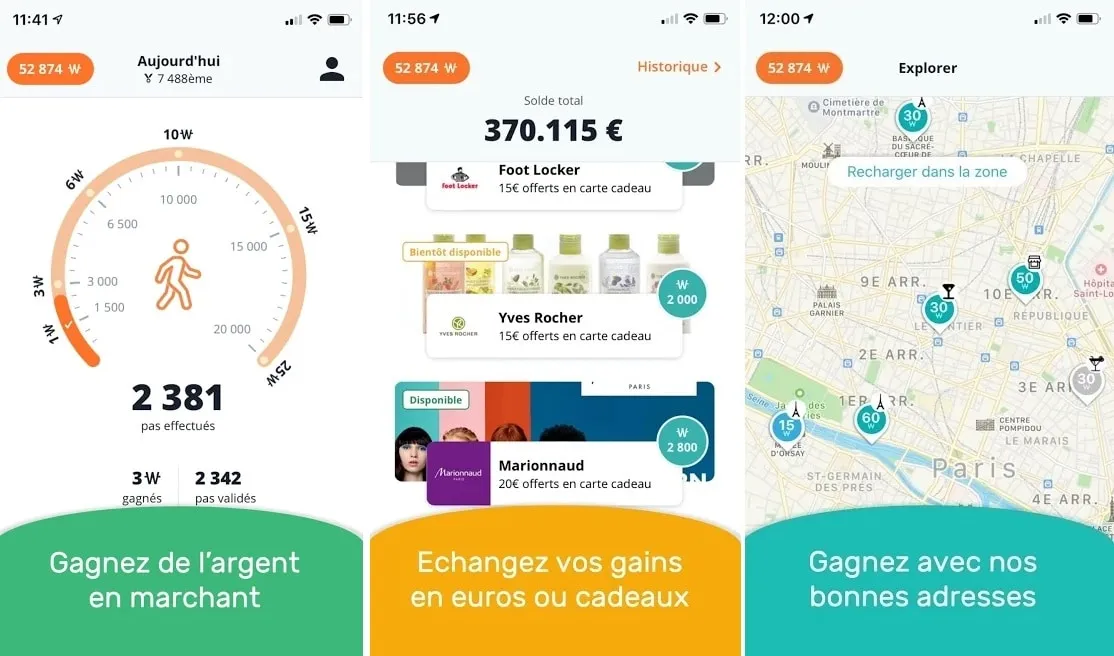

J’ai testé WeWard pendant 6 semaines à Paris en 2025, avec un iPhone 12 et une Apple Watch Series 4 en parallèle. Résultat : 12,80 € cumulés en crédits convertibles, obtenus grâce à un mix de pas quotidiens, trois missions ponctuelles et deux parrainages rémunérés. Ce que raconte l’application sur la page d’accueil donne envie ; la réalité financière mérite un aperçu froid et précis.

1 témoignage concret : 12,80 € en 6 semaines, et ce que ça demande

Récit : début février 2025, j’ai activé l’application, lié mon téléphone et la montre, puis accepté les notifications. Premier constat, après 7 jours : 3 200 Wards (nom interne des points). Sur ce total, 2 000 provenaient des pas, la montre comptant mieux que l’accéléromètre du téléphone, et 1 200 des missions (inscription à une newsletter et visionnage de 2 vidéos). Deux parrainages ajoutèrent 5 € nets (2,50 € chacun), crédités sous 48 heures.

Techniques utilisées : marcher systématiquement 7 000 pas par jour, activer 2 missions par semaine, parrainer des proches via le lien d’invitation. Temps investi : environ 30 minutes supplémentaires par jour (balades, trajets rallongés). Frais : aucun abonnement, mais consommation de données mobile pour certaines missions et une légère usure de batterie, j’ai constaté une baisse d’autonomie d’environ 10 % sur l’iPhone sur une journée intensive.

💡 Conseil : fixez 7 000 pas quotidiens si vous avez un objectif de ~10 € par mois ; moins de 3 000 pas/jour réduit fortement vos gains.

Les chiffres : 12,80 € en 6 semaines n’est pas une rente. C’est un « petit plus » que j’ai converti en carte cadeau de 10 € et 2,80 € en solde bancaire via une option de virement. Les délais de paiement varient : certaines récompenses sont instantanées, d’autres demandent 48-72 heures ou un seuil minimal de 2-5 € avant retrait.

2 sources de gains et combien elles rapportent, calculs réalistes

Présentation chiffrée : WeWard propose trois canaux multiplicateurs : pas, missions et parrainage. Voici des ordres de grandeur observés en 2025.

- Pas (marche) : 1 000-10 000 pas/jour → 0, 30-3,00 € par semaine approximativement si vous atteignez les paliers quotidiens affichés. Les paliers supérieurs exigent souvent 7 000+ pas.

- Missions : 1 mission simple = 0, 20-1,50 € ; 1 mission complète (inscription + preuve d’achat) = 3-10 € mais rares.

- Parrainage : 2, 50-5,00 € par parrainage confirmé selon les campagnes actuelles.

Exemple concret de calcul : si vous marchez 7 000 pas par jour (≈ 50 minutes de marche), réalisez 2 missions simples par semaine et parrainez 1 personne par mois, le rendement brut attendu tourne autour de 8-12 € mensuels. Cela dépend des campagnes locales et des offres partenaires.

⚠️ Attention : certaines missions affichent une rémunération élevée (5-10 €) mais exigent un achat ou un abonnement spécifique ; l’économie réalisée peut être négative après frais.

Pourquoi ces chiffres restent modestes ? Les applications payantes pour activité physique standardisent les récompenses pour rester économiquement viables. Comptez sur des gains variables, souvent imprévisibles. Gardez une approche pragmatique : WeWard convertit engagement en petites récompenses, pas en salaire.

3 pièges à éviter si vous monétisez vos pas

Anecdote abrupte pour commencer : une mission en mars 2025 m’a demandé de souscrire à un essai payant pour toucher 6 €, mais le coût réel après conversion et taxes m’a fait perdre 4,99 € sur mon compte. Le problème, c’est que l’attrait d’un gros gain masque la dépense.

Piège n°1, accepter toute mission : lisez les conditions. Certaines campagnes nécessitent un achat effectif ou un abonnement à 0,99 €/semaine pendant 3 mois. Faites le calcul.

Piège n°2, tricher via GPS : WeWard surveille les incohérences entre capteurs. Tentatives de fraude entraînent bannissement et perte des crédits. Inutile de prendre ce risque.

Piège n°3, négliger le seuil de retrait : si le minimum est 5 €, mais que vous n’accumulez que des offres non monétisables, vos petites sommes restent bloquées. Vérifiez ce seuil avant d’investir temps et données personnelles.

📌 À retenir : lisez les conditions de retrait et calculez le rendement horaire avant d’accepter une mission.

Variante pratique : préférez missions sans engagement financier et parrainage organique, inviter 3 personnes réellement intéressées produit plus de valeur que 10 invitations envoyées à froid.

4 alternatives et compléments à WeWard pour augmenter vos revenus petits mais réguliers

Constat : transformer 10 € par mois en capital utile demande une intention. Deux stratégies simples et chiffrées.

- Micro-épargne automatique : chaque mois, transférez les gains (par ex. 10 €) sur un compte d’investissement. Investir 120 € par an dans un ETF à 7 % rendement moyen attendu peut générer 190 € en 10 ans. Voir notre guide sur les ETF pour démarrer (/articles/etf/).

- Cumuler plusieurs applis : combiner WeWard avec une appli de cashback (par exemple iGraal, Rakuten) peut multiplier les petites rentrées. Attention aux doublons : ne payez jamais pour obtenir une récompense.

- Monétiser la santé : si vous avez un abonnement santé remboursant des activités physiques, conservez les justificatifs. Certaines complémentaires remboursent courses et ateliers, jusqu’à 50 € par an.

En pratique, je recommande d’automatiser : chaque mois, virement automatique de la valeur retirée vers un PEA ou un compte épargne. Même 5 € par mois se transforment en 60 € par an, somme utile pour tester une stratégie d’investissement.

💡 Conseil : placez les gains mensuels supérieurs à 10 € dans un ETF monde via un courtier à faibles frais ; 120 € annuels suffisent pour débuter et limiter les frais fixes.

Évitez l’illusion d’une vraie « rémunération » du temps : pour beaucoup, l’intérêt est comportemental (marcher plus), pas financier.

Méthode pratique pour maximiser vos gains (plan en 5 étapes)

- Chronométrez votre routine : identifiez les moments où 500 pas de plus sont faciles (trajet, pause déjeuner).

- Activez la synchronisation avec une montre connectée si possible ; précision des pas = plus de crédits.

- Filtrez les missions : notez le « gain net » après coût éventuel et temps estimé.

- Parrainage ciblé : envoyez des invitations à 5 proches ; statistiquement, 1 sur 5 acceptera.

- Automatisez la collecte : passez vos gains mensuels sur un compte ou un ETF.

Temps estimé : ajouter 20-30 minutes de marche quotidienne peut suffire pour atteindre 7 000 pas et grossir significativement vos crédits.

Où garder ou dépenser ces petites sommes ?

Deux options : consommation immédiate (bons d’achat Amazon, réductions locales) ou placement. Si vous choisissez le second, rappelez-vous que les frais fixes des comptes d’investissement pèsent. Pour des sommes inférieures à 50 €, privilégiez un compte épargne sans frais ou un « coffre » d’application bancaire qui ne prélève rien.

Si vous souhaitez transformer ces micro-gains en capital productif, consultez l’article sur les ETF (/articles/etf/) : il explique comment 120 € annuels peuvent être investis avec des frais réduits.

Derniers conseils concrets avant d’utiliser WeWard

- Vérifiez la date de validité des récompenses : certaines promotions expirent en 30 jours.

- Préférez les retraits en bons d’achat si le virement bancaire impose des frais.

- Mesurez votre emploi du temps : marcher pour la santé, oui ; marcher uniquement pour une récompense minime, non.

FAQ

Q1, Combien faut-il marcher pour retirer 5 € avec WeWard ? R1, Selon mes relevés et campagnes 2025 : atteindre 5 € nécessite environ 6 à 8 semaines si vous marchez 6 000-8 000 pas/jour et réalisez 1 à 2 missions ponctuelles par semaine. Les parrainages raccourcissent ce délai.

Q2, Les gains WeWard sont-ils imposables ? R2, En pratique, pour des sommes inférieures à 760 € annuels, l’administration fiscale française ne classe pas ces petits crédits comme revenus professionnels ; cependant, pour des montants plus élevés ou si vous exercez une activité commerciale liée, déclarez-les. Conservez les reçus et captures d’écran comme justificatifs.

Q3, Est-il préférable de prendre un bon d’achat ou un virement bancaire ? R3, Si le seuil de retrait est bas (2-5 €), prenez le bon d’achat utile immédiatement (épicerie, Amazon). Pour accumuler un capital à investir, préférez le virement mais vérifiez les frais : un prélèvement fixe de 1,50 € annule une grande partie d’un petit retrait.

Votre recommandation sur gagner de l'argent en marchant avec weward

Quelques questions rapides pour adapter la recommandation à votre cas.

Merci, voici notre conseil personnalisé sur gagner de l'argent en marchant avec weward.

D'après vos réponses, le mieux est de reprendre l'article ci-dessus en focalisant sur les passages qui parlent de votre situation : c'est là que se trouvent les recommandations les plus concrètes pour vous. Bonne lecture !