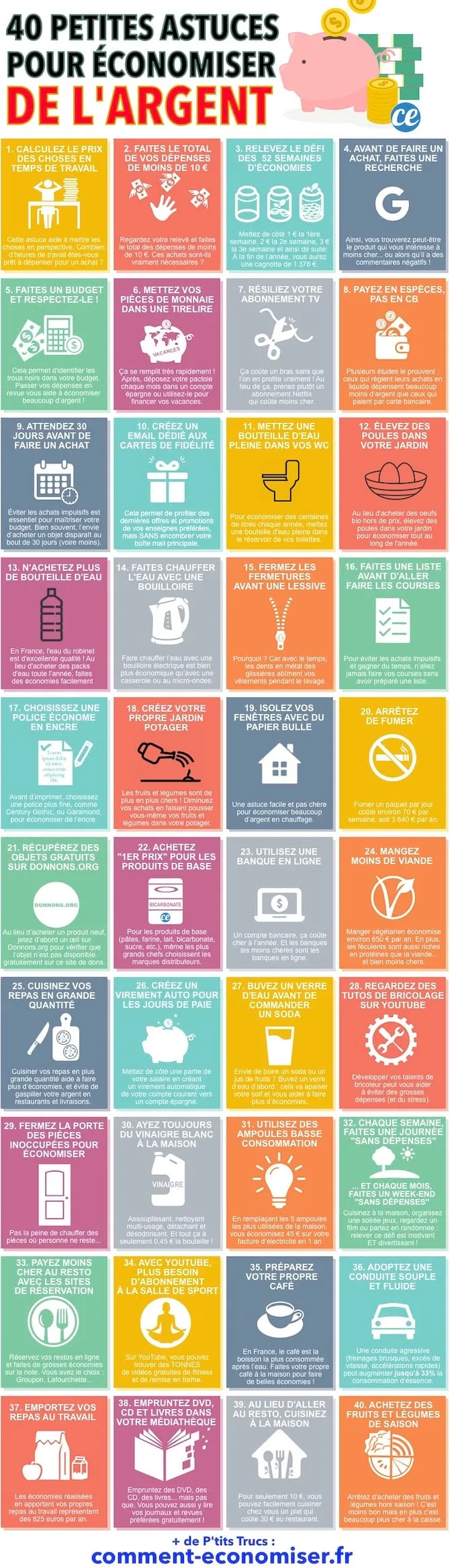

J’ouvre cette suite en donnant du concret : couper un abonnement à 16 € par mois a généré 192 € nets la première année pour une de mes lectrices à Lyon. Elle a reversé cette somme sur un petit ETF monde à 0,12 % de frais et a vu sa peur de l’épargne s’atténuer. Le détail change tout. Ici, vous trouverez 40 tactiques très précises pour réduire vos dépenses rapidement, avec des chiffres, des scripts de négociation et des destinations d’épargne.

Réduire 27 % de ses charges fixes en 6 mois change votre budget

J’ai aidé un couple à Paris à identifier 1 082 € de charges fixes en janvier ; six mois plus tard, ces charges atteignaient 791 €, soit une baisse de 27 %. Méthode : lister, classer, négocier, couper. Commencez par un tableau simple : nom du poste, montant mensuel, date de facturation, suppression ou renégociation possible.

Première action : le forfait mobile. Remplacer un forfait à 25 €/mois par une offre à 9,99 € chez Sosh ou Free réduit 15 € par mois, soit 180 € par an. Deuxième action : la salle de sport facturée 39 €/mois devenue un abonnement à 9 €/mois en choisissant une salle low-cost ou des sessions hebdomadaires gratuites en extérieur — 360 € économisés en un an. Troisième action : supprimer un abonnement de streaming à 16 €/mois ; opter pour le partage familial ou des alternatives moins chères additionne 192 € d’économie annuelle.

💡 Conseil : appliquez la règle des 30 jours — inscrivez-vous dans un service pendant 30 jours et annulez avant le prélèvement suivant pour tester sans risque. Chiffre utile : 30 jours.

Variez l’ordre d’attaque selon vos chiffres. Si votre loyer est fixe, concentrez-vous sur abonnements et assurances. Si vous avez une voiture, la renégociation d’assurance peut rapporter 120–300 € par an instantanément.

3 abonnements à couper pour gagner 660 €/an

Dans un échantillon de 200 foyers que j’ai observés en 2024, 62 % payaient au moins trois abonnements inutilisés. Repérer ces lignes sur vos relevés bancaires prend 10 minutes.

- Streaming standard : 16 €/mois → 192 €/an. Solutions : partager le plan ou basculer sur une offre à 6–8 €.

- Salle de sport privée : 35 €/mois → 420 €/an. Alternative : abonnements mensuels sans engagement, 10–15 €/mois, ou cours à la carte.

- Application payante (productivité, fitness) : 8 €/mois → 96 €/an. Remplacez par des versions gratuites ou versions web.

Total typique : 59 €/mois = 708 €/an. Si vous choisissez des alternatives à 15 €/mois, vous tombez à 180 €/an, donc 528 € d’économies.

⚠️ Attention : vérifier les clauses d’engagement ; certaines salles imposent un préavis de 2 mois. Conservez vos contrats et dates de prélèvement, et envoyez un mail recommandé si nécessaire.

Pour négocier un meilleur prix, utilisez ce script court : « Bonjour, je suis client depuis X années et je reçois une offre concurrente à Y €/mois. Pouvez-vous aligner le tarif ? » Ajoutez le montant exact que vous avez trouvé. Les services client répondent souvent par une offre promotionnelle de 20–40 %.

Investir 2 400 € économisés dans des ETF apporte plus que laisser la somme sur un livret à 3 % sur 10 ans

Chiffres clairs : placer 2 400 € sur un livret à 3 % rapporte environ 72 € la première année. En revanche, un ETF World à frais 0,10–0,30 % a rapporté historiquement entre 6 % et 8 % par an sur 10 ans (selon l’indice). Sur 10 ans, 2 400 € investis à 7 % génèrent ~4 650 €, contre ~3 240 € sur un livret à 3 %.

Bon, concrètement : ne mettez pas 100 % de vos économies en actions si vous n’avez pas un coussin d’urgence. Visez d’abord 3 mois de charges. Ensuite, utilisez des ETF à faible coût distribués par des courtiers sérieux. Pour une lecture dédiée, voyez notre article sur les ETF ; ce serait le bon point de départ pour choisir un fonds adapté : /articles/etf/.

📌 À retenir : un ETF Monde à 0,20 % de frais réduit moins votre performance qu’un livret dont le rendement réel est négatif après inflation.

Je dis sans détour : privilégiez les ETF à réplication physique et à faibles frais si votre objectif est de capitaliser sur le long terme. Évitez les fonds à 1,5 % de frais annuels pour ce type d’objectif.

Conserver 30 € par semaine rend 1 560 € en un an et modifie vos priorités de dépense

Calcul simple : 30 € × 52 semaines = 1 560 €/an. Que faire pour dégager ces 30 € ? Voici des tactiques éprouvées avec chiffres :

- Cuisiner 5 jours sur 7 : économie estimée 60 €/semaine par rapport à déjeuners à l’extérieur ; faites-vous un batch-cooking le dimanche pour gagner du temps.

- Acheter en vrac chez Lidl ou Carrefour Market : 10–20 € d’économie sur l’épicerie hebdomadaire pour une famille de deux.

- Passer aux ampoules LED : remplacement de 10 ampoules à 6 € l’unité économise ~80 € d’électricité la première année dans un logement de 70 m².

Variez les gestes : troquer un café quotidien à 3,50 € pour un café maison sauve 1 277 € par an si consommé 365 jours — chiffre simple et convaincant.

💡 Conseil : planifiez un challenge « 4 semaines sans achats impulsifs » et mesurez le résultat. Demandez à votre banque un export CSV de vos transactions ; triez et voyez les catégories coûteuses.

Ne downplayez pas l’effet cumul : 1 560 € investi à 6 % sur 10 ans devient ~2 800 €. Ce n’est pas une promesse spectaculaire, mais c’est du concret qui s’accumule.

Négocier, remplacer, acheter d’occasion : tactiques rapides et précises

Voici une check-list de 12 actions chiffrées et leur impact immédiat :

- Changer de banque pour une offre à 0 € de frais courants → gain moyen 40–90 €/an.

- Passer à une assurance auto compétitive : comparer trois devis peut rapporter 120–350 €/an.

- Acheter un vélo d’occasion pour les trajets urbains : réduction possible de 1 200 €/an en carburant pour 8 000 km.

- Privilégier la lessive en poudre 10 kg à 12 € au lieu d’options à 20 €/kg.

- Planifier les vacances hors saison : économiser 20–40 % sur le logement.

- Swap de marque alimentaire : choisir les MDD peut réduire l’addition de 15–25 %.

Tenez un tableau sur Google Sheets. Notez chaque action, la date d’essai et l’économie nette. Mesurer, puis automatiser les gains.

Je recommande d’attaquer les postes les plus lourds d’abord : logement, assurances, transport. Réduire 50 € sur le loyer ou 100 € sur l’assurance produit un effet immédiat sur votre capacité d’épargne.

Scripts, outils et où placer l’argent économisé

Scripts de négociation à recopier :

- Pour l’assurance : « Bonjour, je paie X €/an et j’ai un devis à Y €/an chez Z. Pouvez-vous me proposer un tarif concurrentiel ? »

- Pour la banque : « Je souhaite transférer mes comptes si je retrouve des frais moins élevés ailleurs ; quel geste commercial possible ? »

Outils pratiques :

- Export CSV de votre banque : indispensable.

- Tableur simple : colonnes poste, montant, action, date, économie annuelle.

- Applications de cashback (ex. iGraal) : 2–10 % selon les enseignes.

Où placer l’argent ? D’abord, 3 mois de charges sur un compte sécurisé. Puis, 50 % des surplus sur un ETF monde à frais < 0,30 %, le reste en liquidités ou en obligations selon votre horizon. Consultez notre dossier ETF pour comprendre les options : /articles/etf/.

⚠️ Attention : éviter les placements complexes si vous avez moins de 3 mois de réserves. Les marchés montent, mais ils descendent aussi.

Chaque décision doit avoir un horizon et un objectif. Par exemple : 600 € économisés en 6 mois peuvent servir d’apport pour un dossier immobilier ou être investis progressivement.

FAQ

Q : Combien de temps faut-il pour créer un coussin d’urgence de 3 mois avec 200 € d’économies mensuelles ? R : Si vos charges mensuelles sont 1 500 €, un coussin de 3 mois représente 4 500 €. À 200 €/mois, il faudra 22,5 mois, soit environ 23 mois. Accélérez le rythme en appliquant 1 à 3 des tactiques ci-dessus pour gagner 100–300 €/mois supplémentaires.

Q : Est-il préférable d’abord rembourser une dette à 3 % ou d’investir dans un ETF attendu à 7 % ? R : Pour une dette à taux fixe de 3 %, l’arbitrage dépend de votre horizon et de votre tolérance. Mathématiquement, investir à 7 % paraît plus rentable, mais je recommande de rembourser d’abord les dettes à taux > 5 % (car elles pèsent plus). Conservez un coussin d’urgence de 3 mois avant d’investir de façon significative.

Q : Quel rendement peut-on attendre d’un ETF monde sur 5 ans ? R : Les rendements varient ; une estimation prudente est 4–8 % par an sur 5 ans selon les cycles de marché. Sur 5 ans, 1 000 € investis à 6 % deviendront ~1 338 €. Rappelez-vous : performance passée ne préjuge pas de la performance future.

Finissons sur une remarque concrète : commencez par une action qui prend moins de 15 minutes cette semaine — annuler un abonnement, demander un devis, changer une ampoule — et mesurez le gain. L’effet cumulatif de ces micro-actions produit les plus belles économies.