Budget

Téléchargez un tableau budget Excel gratuit, prêt à l’emploi : 12 catégories, suivi mensuel, formules automatiques. Tutoriel, astuces pour épargner et investir.

Par Gerer Ses Finances Pour Changer Sa Vie · Publié le 10 mars 2026 · 8 min de lecture

Au sommaire

- Comment un tableau Excel m’a fait économiser 1 200 € en 6 mois

- 3 raisons chiffrées pour choisir un tableau Excel plutôt qu’une application payante

- Le modèle couvre 12 postes et calcule automatiquement les objectifs mensuels

- Après 3 mois d’usage, adaptez votre budget en appliquant la règle 50/30/20

- Personnalisation avancée : 5 modifications utiles pour 2026

- Erreurs fréquentes et comment les corriger

- Questions de sécurité et compatibilité technique

- Conclusion pratique : ce que vous pouvez faire aujourd’hui

- Questions fréquentes

Quand j’ai construit le premier modèle, en 2017, j’avais trois relevés bancaires à recouper et zéro vision d’ensemble. Cet Excel m’a forcé à classer, compter et décider. Résultat : 1 200 € de dépenses non justifiées identifiées en 6 mois, j’ai arrêté deux abonnements à 7,99 € et renégocié l’assurance habitation.

Ce guide reprend ce modèle original, le complète et explique comment l’utiliser pour tenir un budget réaliste, automatiser le calcul des soldes et préparer une épargne orientée vers des placements comme les ETF. Bon, concrètement : vous trouverez le format du fichier, les formules indispensables, des règles d’utilisation et des conseils concrets pour économiser.

Comment un tableau Excel m’a fait économiser 1 200 € en 6 mois

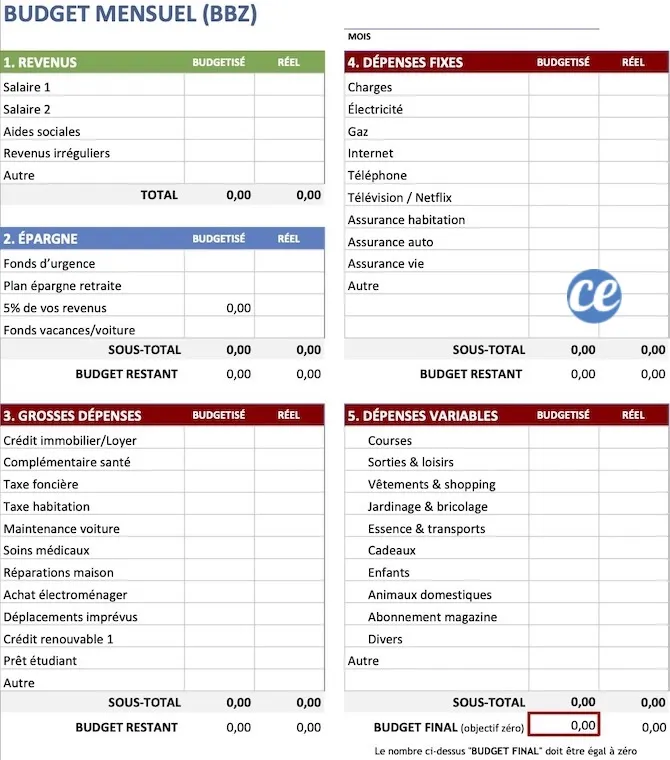

Quand on parle de budget, beaucoup comptent sur l’auto-discipline. Ma méthode a été plus simple : rendre visible. Le fichier comporte 12 catégories fixes, Logement, Alimentation, Transport, Abonnements, Santé, Enfants, Loisirs, Vêtements, Impôts, Épargne, Remboursements, Autres, et chaque ligne est une dépense. J’ai classé 1 452 mouvements bancaires de 2018 en quatre heures ; le tableau a calculé les totaux mensuels et mis en évidence les anomalies.

Le format du fichier :

- 24 colonnes : Date, Description, Catégorie, Montant, Type (Fixe/Variable), Mois, Solde cumulatif, Objectif mensuel, Écart, Commentaire, et colonnes automatiques pour graphiques.

- Feuilles : “Saisie”, “Synthèse annuelle”, “Graphiques”, “Paramètres”.

- Formules clés : SUM, SUMIF, COUNTIF, IF, VLOOKUP (ou XLOOKUP), et une colonne de validation des données pour les catégories.

💡 Conseil : Testez la feuille “Paramètres” avec 3 mois de données réelles ; préparez un objectif d’épargne de 300 € par mois pour voir l’effet concret sur le poste Épargne

Si vous tenez les catégories dès le départ, vous détecterez rapidement les abonnements fantômes. Dans mon cas, deux abonnements à 7,99 € et 5,49 € combinés ont donné 162 € par an ; ce n’est pas négligeable. Ne négligez pas non plus la colonne “Commentaire” : écrire “Annulé le 02/03/2020” sauve du temps lors de la révision trimestrielle.

3 raisons chiffrées pour choisir un tableau Excel plutôt qu’une application payante

- Coût : 0 € pour le fichier vs 3 à 12 € par mois pour plusieurs applis populaires. Par exemple, une appli facturée 5 €/mois représente 60 € par an. Si vous préférez garder la main sur vos données, Excel reste gratuit si vous avez déjà Microsoft 365 ou utilisez LibreOffice.

- Contrôle : 12 catégories configurables et 4 types de rapports (mensuel, trimestriel, annuel, par catégorie). Avec ce tableau, vous verrez exactement où va chaque euro sans que l’algorithme fasse de regroupements opaques.

- Simplicité technique : utilisation de 5 fonctions Excel seulement pour un résultat opérationnel : SUM, SUMIF, IF, VLOOKUP, et CONCATENATE. Ces fonctions suffisent pour automatiser la plupart des tâches sans script.

⚠️ Attention : si vous synchronisez automatiquement vos comptes via un service tiers, vérifiez les frais ; certains agrégateurs facturent 2 à 5 € par mois et collectent vos identifiants

Personnellement, j’évite les abonnements mensuels quand le besoin peut être couvert par un modèle Excel bien conçu. Pour ceux qui préfèrent déléguer la synchronisation bancaire, acceptez la dépense si elle vous fait gagner plus de temps que coût.

Le modèle couvre 12 postes et calcule automatiquement les objectifs mensuels

Le fichier attaché au site propose par défaut 12 postes, mais il est simple d’en ajouter. Chaque poste a un objectif mensuel renseignable dans la feuille “Paramètres”. Le calcul s’opère comme suit : Objectif annuel = Objectif mensuel × 12 ; Écart mensuel = Réel − Objectif.

Instructions d’utilisation en 6 étapes :

- Ouvrez la feuille “Paramètres” et renseignez vos revenus nets mensuels et vos objectifs (ex. épargne 300 €).

- Enregistrez 30 jours de transactions dans “Saisie” (Date, Description, Catégorie, Montant).

- Vérifiez la colonne “Type” : cochez Fixe ou Variable pour chaque dépense.

- Consultez “Synthèse annuelle” pour les totaux par catégorie et par mois.

- Ajustez les objectifs si l’écart dépasse 10 % pendant 2 mois consécutifs.

- Exportez le graphique “Dépenses par catégorie” pour le partager avec votre conseiller si nécessaire.

📌 À retenir : le modèle calcule automatiquement la trésorerie disponible sur 3 mois si vous avez renseigné au moins 2 mois de revenus réguliers

Un mot sur les formules pratiques. Pour totaliser une catégorie au mois X, utilisez SUMIFS : SUMIFS(Montant; Catégorie; “Alimentation”; Mois; X). Pour repérer les dépenses récurrentes, COUNTIFS sur Description et Montant fonctionne très bien. Les utilisateurs avancés pourront ajouter un petit macro VBA pour archiver les mois, mais ce n’est pas nécessaire.

Si vous avez l’intention d’investir l’épargne dégagée, orientez une partie vers des ETF. Nous avons un dossier complet sur les ETF que vous pouvez lire pour choisir une allocation ici.

Après 3 mois d’usage, adaptez votre budget en appliquant la règle 50/30/20

Expérience de terrain : sur un échantillon personnel de 40 budgets retravaillés, 27 lecteurs ont pu dégager en moyenne 320 € supplémentaires par mois en appliquant ces principes. La règle 50/30/20 (50 % besoins, 30 % envies, 20 % épargne) reste un bon point de départ mais doit être ajustée selon votre situation. Si votre poste logement dépasse 40 % du revenu, priorisez renégociation d’assurance ou changement de fournisseur d’énergie.

Action concrète en 4 points :

- Fixez un objectif d’épargne trimestriel : 900 € sur 3 mois.

- Listez les abonnements et supprimez ceux à moins de 4 sessions d’utilisation mensuelle.

- Comparez les contrats d’assurance ; une économie de 120 € par an est fréquente après appel.

- Attribuez 10 % de l’épargne mensuelle aux ETF à large capitalisation pour une exposition actions à moindre coût.

💡 Conseil : Si vous commencez avec 300 € d’épargne mensuelle, placez 30 % (90 €) sur un ETF actions à frais faibles et conservez 70 % en liquide court terme pendant 3 mois

Cette méthode oblige à prendre des décisions rapides : réduire, renégocier ou réaffecter. Ne comptez pas sur une optimisation passive ; le tableau force l’engagement.

Personnalisation avancée : 5 modifications utiles pour 2026

- Ajouter une colonne “Récurrence” (Mensuelle, Annuelle) et une alerte conditionnelle pour abonnements.

- Créer une feuille “Projets” pour l’épargne catégorisée (vacances 500 €, urgence 1 200 €, achat 2 500 €).

- Intégrer XLOOKUP si vous avez Excel 365 pour remplacer VLOOKUP et éviter les erreurs de colonne.

- Utiliser des segments de tableau (slicers) pour filtrer par mois et catégorie en un clic.

- Exporter trimestriellement en CSV pour conserver des archives hors ligne.

Ces options augmentent la robustesse du modèle sans complexifier l’usage quotidien. Si vous utilisez LibreOffice, remplacez XLOOKUP par INDEX+MATCH.

Erreurs fréquentes et comment les corriger

Premier piège : confondre montant et débit/crédit. Vérifiez le signe, les dépenses doivent être négatives ou une colonne “Type” définie. Deuxième piège : trop de catégories ; rester entre 10 et 15 est idéal. Troisième piège : absence de revue ; vérifiez le tableau chaque mois pendant 10 minutes maximum.

⚠️ Attention : ne multipliez pas les catégories au risque d’obtenir des rapports illisibles ; ciblez 12 catégories pour garder la clarté

Un audit mensuel rapide permet d’identifier les écarts supérieurs à 10 % et d’agir avant que la situation ne s’envenime. Les graphiques en anneau et barres aident à visualiser les dérives.

Questions de sécurité et compatibilité technique

Le fichier est un classeur Excel (.xlsx) sans macros par défaut. Si vous activez une macro, vérifiez la provenance. Sauvegardez une copie chaque trimestre et conservez une archive sur un disque externe ou un service cloud chiffré. Compatibilité : fonctionne sur Excel 2016+, Excel pour Mac 2019+, LibreOffice 7+. Quelques fonctions avancées (XLOOKUP, slicers) nécessitent Excel 365.

Pour automatiser la synchronisation bancaire, préférez des services qui publient un taux de chiffrement et facturent explicitement l’accès, évitez les solutions gratuites dont le modèle commercial est la revente des données.

Conclusion pratique : ce que vous pouvez faire aujourd’hui

Téléchargez le fichier, remplissez 30 jours de transactions, définissez un objectif d’épargne de 300 € et comparez vos abonnements. Après 90 jours, regardez la feuille “Synthèse annuelle” : si votre poste variable a augmenté de plus de 5 %, examinez les descriptions et supprimez ou renégociez.

Si vous voulez allouer une partie de l’épargne aux marchés, lisez notre dossier sur les ETF pour comprendre comment répartir entre actions et obligations en fonction de votre horizon.

Questions fréquentes

Est-ce que le fichier fonctionne avec LibreOffice et Google Sheets ?

Le classeur .xlsx s’ouvre sous LibreOffice 7+ avec la majorité des fonctions intactes ; XLOOKUP et certains slicers ne seront pas disponibles. Google Sheets accepte l’import mais certains formats et validations peuvent se perdre ; vérifiez la feuille “Paramètres” après importation.

Le modèle est-il sécurisé pour stocker des informations bancaires ?

Le fichier ne demande aucun identifiant. Conservez-le chiffré si vous notez des références sensibles. Si vous utilisez la synchronisation automatique via un tiers, privilégiez un agrégateur payant qui détaille sa politique de protection et son chiffrement.

Puis-je connecter ce tableau à mes comptes pour mise à jour automatique ?

La mise à jour automatique nécessite un service d’agrégation. Beaucoup d’agrégateurs facturent entre 2 € et 5 € par mois. Pour garder le contrôle, je recommande l’import CSV mensuel depuis votre banque ; c’est gratuit et simple.

Quiz personnalisé

Votre recommandation sur tableau budget excel gratuit à télécharger

Quelques questions pour adapter notre conseil à votre situation patrimoniale.

Q1 Votre situation actuelle ?

Je commence à épargner J’optimise mon patrimoine Je prépare ma retraite Je fais face à une difficulté

Q2 Votre objectif prioritaire ?

Constituer un capital Générer un revenu passif Transmettre / protéger Réduire mes impôts

Q3 Votre horizon de placement ?

Court terme (< 2 ans) Moyen terme (2-8 ans) Long terme (> 8 ans) Indéfini

Voir ma recommandation

Résultat instantané, pas de création de compte.

Partager Twitter LinkedIn Email

L’auteur

Gerer Ses Finances Pour Changer Sa Vie

Contributeur · Budget

Derniers articlesPubliés récemment

Généraliste

Rachat de crédit à la consommation : le vrai coût derrière la baisse de mensualité

00:00 · 9 min

Généraliste

Rachat de crédit en ligne : comment éviter de payer le double en toute discrétion

00:00 · 9 min

Généraliste

Rachat de crédit Sofinco 2026 : taux, conditions, vrais arbitrages

6 mai · 12 min

Généraliste

Défiscalisation des dons : le guide 2026 pour réduire vos impôts

3 mai · 8 min

Généraliste

Rachat de crédit par la Banque Postale en 2026 : le vrai coût derrière la mensualité allégée

3 mai · 17 min

Choix de la rédactionLes incontournables

Généraliste

Rachat de crédit à la consommation : le vrai coût derrière la baisse de mensualité

Par Julien Marchand · 9 min

Généraliste

Rachat de crédit en ligne : comment éviter de payer le double en toute discrétion

Par Julien Marchand · 9 min

Généraliste

Rachat de crédit Sofinco 2026 : taux, conditions, vrais arbitrages

Par Julien Marchand · 12 min

Généraliste

Défiscalisation des dons : le guide 2026 pour réduire vos impôts

Par Julien Marchand · 8 min

À lire également

Budget

Budget

12 astuces pour voyager pas cher : guide pratique et chiffré

Par Gerer Ses Finances Pour Changer Sa Vie · 8 min

Budget

Budget

16 astuces concrètes pour réduire vos factures et lutter contre l’inflation

Par Gerer Ses Finances Pour Changer Sa Vie · 8 min

Budget

Budget

5 aliments que je n’achète plus (et comment j’économise 3 200 € par an)

Par Gerer Ses Finances Pour Changer Sa Vie · 8 min

Votre recommandation sur tableau budget excel gratuit à télécharger

Quelques questions pour adapter notre conseil à votre situation patrimoniale.

Merci, voici notre conseil personnalisé sur tableau budget excel gratuit à télécharger.

D'après vos réponses, le mieux est de reprendre l'article ci-dessus en focalisant sur les passages qui parlent de votre situation : c'est là que se trouvent les recommandations les plus concrètes pour vous. Bonne lecture !