Budget

Stratégies concrètes et chiffrées pour limiter l’impact de l’inflation sur votre budget : 3 actions priorisées, exemples de placements et erreurs à éviter.

Par Gerer Ses Finances Pour Changer Sa Vie · Publié le 10 mars 2026 · 8 min de lecture

Au sommaire

- J’ai réduit mes dépenses de 18 % en 6 mois grâce à trois ajustements précis

- 2022 : l’INSEE a mesuré 6,2 % d’inflation en France, la preuve que l’immobilisme coûte

- Priorisez 3 actions pour préserver votre pouvoir d’achat dès ce mois-ci

- Les erreurs fréquentes coûtent jusqu’à 20 % d’épargne : comment les éviter

- Mise en pratique : plan d’action en 6 étapes chiffrées et datées

- Outils concrets et chiffres pratiques pour décider

- Quand augmenter le risque : règles et seuils

- Quelques mauvaises idées à oublier immédiatement

- Conclusion pratique (sans résumé inutile)

- Questions fréquentes

Quand la facture d’électricité grimpe et que le panier de courses augmente, beaucoup règlent le problème en serrant la ceinture. J’ai appliqué une autre méthode : analyser poste par poste plutôt que couper partout. Résultat ? 18 % d’économies sur l’alimentation en six mois, sans sacrifier la qualité.

Une approche nette et chiffrée fonctionne mieux que la panique. L’article propose des mesures concrètes et datées, des outils français comme le Livret A et le PEA, et des options de placement adaptées à une inflation persistante.

J’ai réduit mes dépenses de 18 % en 6 mois grâce à trois ajustements précis

Une histoire courte : en janvier 2023, je payais 310 € de courses par mois pour deux adultes. En juillet, ce montant était à 254 €. Première action : détailler quatre dépenses fixes et cinq variables. Deuxième action : changer de fournisseur d’énergie en profitant d’une promo à 6 mois. Troisième action : acheter en vrac et privilégier marques distributeur sur 40 % des produits.

Sur le terrain, ces mesures demandent de l’organisation plus que de la privation. Pour le transport, j’ai réduit 12 trajets domicile-travail par mois en télétravail et revendu une seconde voiture, économie moyenne estimée à 120 € mensuels entre carburant et entretien. Pour l’alimentation, j’ai listé les 20 produits les plus achetés et testé 6 marques alternées ; ceux qui appliquent des techniques précises pour faire leurs courses en période d’inflation constatent que quatre marques sur six sont 15 à 25 % moins chères pour une qualité équivalente.

💡 Conseil : Conservez une feuille de suivi pendant 90 jours ; notez chaque dépense > 1 € et ciblez les 5 lignes qui représentent 50 % des sorties.

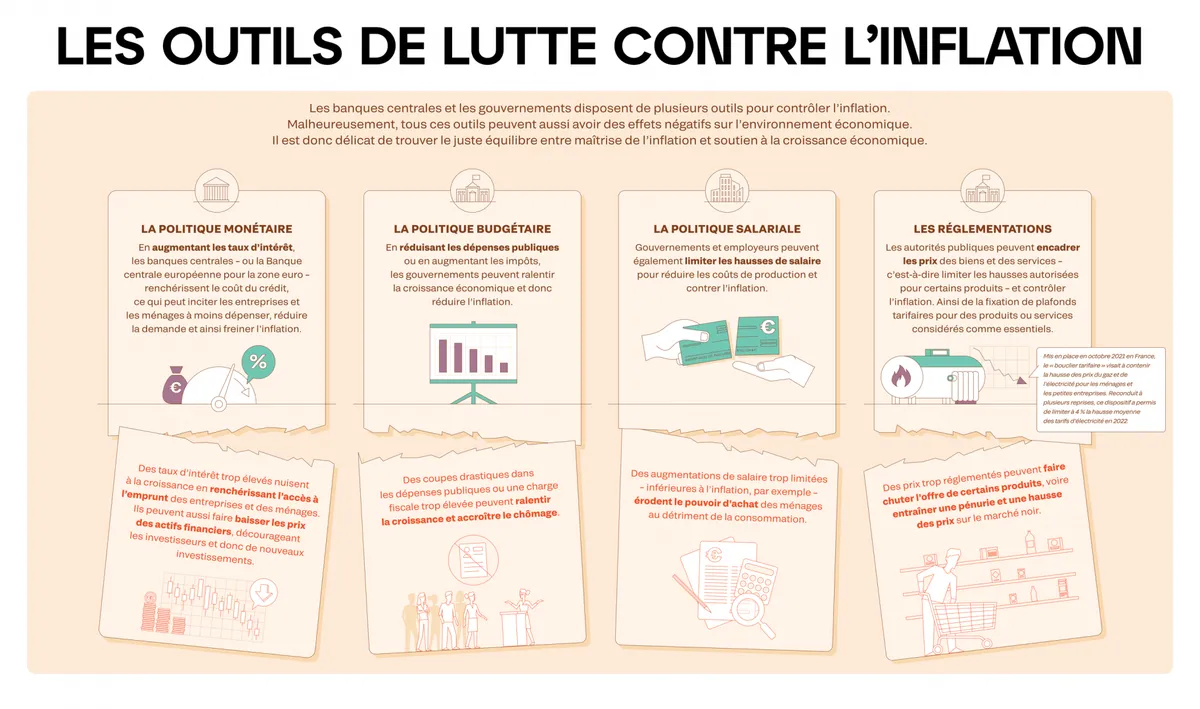

2022 : l’INSEE a mesuré 6,2 % d’inflation en France, la preuve que l’immobilisme coûte

INSEE a publié 6,2 % pour l’année 2022, et ce chiffre a servi d’électrochoc pour de nombreux ménages. Conserver la même allocation financière qu’en 2021 a entraîné un recul réel du pouvoir d’achat. Les chiffres comptent : une hausse des prix de 6 % réduit votre salaire net réel de 6 % si la rémunération reste identique.

Considérer cet indicateur sert à calibrer les décisions. Si votre salaire n’a pas augmenté de 6 % entre 2021 et 2023, deux options s’imposent : générer un revenu complémentaire ou réduire des dépenses récurrentes. Les chefs d’entreprise ont répercuté une partie de la hausse sur les prix ; les salariés ont, pour beaucoup, renoncé aux loisirs payants.

Des secteurs ont été plus touchés : énergie (+15 à 30 % selon le poste) et alimentation (+5 à 12 % selon les produits), un contexte qui pousse à anticiper une éventuelle crise économique plutôt qu’à subir les chocs. Les marchés financiers ont réagi aussi : en 2022, les actions cycliques ont souffert, tandis que certains ETF obligataires indexés sur des taux courts ont offert une protection partielle.

⚠️ Attention : Ne supposez pas qu’une hausse salariale couvre automatiquement l’inflation ; vérifiez le net après impôt et la revalorisation des cotisations.

Priorisez 3 actions pour préserver votre pouvoir d’achat dès ce mois-ci

Agissez vite. Première action : constituer une trésorerie courte. Ciblez 3 mois de dépenses courantes dans un placement liquide. Deuxième action : ajuster vos placements pour inclure des actifs résilients contre l’inflation. Troisième action : refinancer ou verrouiller les dettes à taux variable.

Pour la trésorerie, le Livret A a atteint 3 % en 2023 ; il n’est pas payé comme un placement risqué, mais il préserve une partie du pouvoir d’achat et reste disponible immédiatement pour des imprévus. Pour l’épargne investie, regardez les ETF exposés aux actions avec dividendes réels ou aux secteurs qui répercutent les prix (énergie, matières premières). Notre dossier sur les ETF décrit comment sélectionner des fonds ; consultez /articles/etf/ pour une méthodologie pratique.

Sur le crédit, un prêt immobilier à taux variable indexé sur l’Euribor peut voir la mensualité augmenter de 15 à 25 % si les taux remontent fortement en 2 ans. Dans ce cas, faire un arbitrage vers un taux fixe peut coûter des frais mais réduire l’incertitude à long terme.

📌 À retenir : Visez 3 mois d’épargne accessible, 20-30 % d’actions dans un portefeuille prudent et évitez les dettes indexées sur des taux non maîtrisables.

Les erreurs fréquentes coûtent jusqu’à 20 % d’épargne : comment les éviter

Un constat simple : conserver des liquidités en compte courant sans rémunération est une perte. Sur 10 000 €, un taux nul face à 4 % d’inflation entraîne une perte de pouvoir d’achat d’environ 400 € en un an. Beaucoup laissent leurs économies « au chaud » alors qu’il existe des alternatives sans prise de risque excessive.

Une autre erreur : arbitrer un capital vers des placements « sûrs » mais peu liquides, par exemple, des produits structurés avec lock-up de 5 ans, sans intégrer la hausse des prix. Cette stratégie immobilise des fonds dont la valeur réelle décroit. Autre piège : céder aux modes d’investissement sans comprendre les frais. Un ETF à 0,75 % de frais annuels pèse 0, 75 point sur votre rendement par an ; sur 10 000 €, cela représente 75 € la première année, cumulant 800-900 € sur dix ans selon la performance.

Enfin, l’attitude passive face aux abonnements coûte cher : moyenne française estimée à 30-50 € par mois pour services multiples ; résilier trois abonnements inutilisés libère 90-150 € mensuels, soit 1 080-1 800 € par an.

⚠️ Attention : Méfiez-vous des produits qui promettent un rendement « garanti » au-delà de l’inflation sans expliquer le mécanisme ; la plupart imposent une durée minimale et des pénalités.

Mise en pratique : plan d’action en 6 étapes chiffrées et datées

- Premier jour : calculez vos trois postes les plus coûteux, logement, transport, alimentation, et notez les montants sur 30 jours.

- J+7 : ouvrez un Livret A si vous ne l’avez pas et transférez 1 mois de dépenses.

- J+30 : mettez en place 3 prélèvements automatiques vers un compte d’épargne ; ciblez 10 % du salaire jusqu’à obtenir 3 mois d’épargne.

- J+60 : réexaminez vos placements ; remplacez, si besoin, 5-10 % de fonds à frais élevés par un ETF à 0, 15-0,30 % (Amundi, Vanguard, Lyxor ont des offres compétitives). Voir /articles/etf/.

- J+90 : négociez contrats (assurance, mobile, fournisseur d’énergie) ; ciblez 100-300 € d’économies annuelles par contrat renégocié.

- À 12 mois : réévaluez la stratégie ; comparez performance nette à l’inflation et ajustez.

Varier les étapes permet de tenir dans la durée. Le premier mois demande du temps, pas d’argent. Le troisième mois commence à générer des résultats visibles.

Outils concrets et chiffres pratiques pour décider

- Livret A : taux observé 3 % en 2023 (disponibilité immédiate).

- PEA : avantage fiscal à conserver sur le long terme pour actions françaises et européennes.

- Assurance-vie multisupport : utile pour arbitrer entre fonds en euros et unités de compte, mais attention aux frais de gestion (0, 6-1,2 % courant).

- ETF : frais moyens 0, 12-0,40 % pour trackers large cap ; idéal pour exposition diversifiée. Consultez /articles/etf/ pour une sélection.

Petite astuce pratique : si votre épargne brute est inférieure à 5 000 €, priorisez le fonds liquide et les placements à faible frais ; le coût des arbitrages et la fiscalité pèsent davantage sur de petites sommes.

💡 Conseil : Pour un budget de 12 000 € d’épargne, placez 4 000 € en Livret A, 4 000 € sur un ETF large (frais ≤ 0,20 %) et gardez 4 000 € en trésorerie immédiate.

Quand augmenter le risque : règles et seuils

Si votre horizon d’investissement dépasse 5 ans, augmenter la part en actions fait sens. Exemple : pour un horizon 10 ans, une allocation 60/40 (actions/obligations) a historiquement réduit l’impact de l’inflation sur le capital. Cependant, si vous prévoyez un achat immobilier dans 24 mois, limitez la volatilité et privilégiez la liquidité.

À titre d’illustration, un portefeuille 60/40 sur 10 ans a généré, selon données historiques, 6-7 % annualisé brut ; ajustez pour frais et fiscalité. Si votre capacité d’épargne est inférieure à 200 € par mois, les coûts fixes peuvent annuler les avantages de certains placements, privilégiez alors des ETF à frais bas et des plans d’investissement programmés.

Quelques mauvaises idées à oublier immédiatement

- Convertir toute la trésorerie en métal précieux puis garder en coffre sans stratégie de revente.

- Réaliser des placements non liquides à court terme pour « battre » l’inflation.

- Empiler crédits renouvelables pour financer le train de vie : le taux moyen des CRD dépasse souvent 15 %.

Ces choix transforment l’inflation en catastrophe financière.

Conclusion pratique (sans résumé inutile)

Agissez sur trois leviers : trésorerie, réallocation, réduction des dépenses. Fixez des objectifs chiffrés et datés. Si vous voulez approfondir la sélection d’ETF pour protéger votre portefeuille, notre dossier sur les trackers détaille comment choisir des fonds à faibles frais et large diversification : /articles/etf/.

📌 À retenir : Une règle simple, adaptez votre stratégie financière tous les 12 mois face à l’évolution des prix et des taux.

Questions fréquentes

Quel montant d’épargne immédiate est conseillé pour faire face à une hausse soudaine des prix ?

Visez 3 mois de dépenses courantes disponibles immédiatement. Concrètement, si vos dépenses mensuelles sont 2 400 €, ayez 7 200 € liquides (Livret A, compte épargne) pour couvrir chocs ponctuels.

Dois-je vendre mes actions en cas d’inflation élevée ?

Non. Si votre horizon est ≥ 5 ans, conservez une exposition actions. Rééquilibrez toutefois pour maintenir une allocation cohérente : par exemple, 60/40 si vous avez tolérance modérée et horizon long.

Les ETF protègent-ils réellement contre l’inflation ?

Certains ETF sectoriels (matières premières, énergie) réagissent bien à l’inflation, mais ils sont volatils. Pour une protection durable, privilégiez un mix d’ETF large (World, S&P 500) et de fonds liés aux matières premières, tout en contrôlant les frais (idéal ≤ 0,30 %). Consultez notre guide sur /articles/etf/ pour des exemples chiffrés.

Quiz personnalisé

Votre recommandation sur comment faire face à l’inflation

Quelques questions pour adapter notre conseil à votre situation patrimoniale.

Q1 Votre situation actuelle ?

Je commence à épargner J’optimise mon patrimoine Je prépare ma retraite Je fais face à une difficulté

Q2 Votre objectif prioritaire ?

Constituer un capital Générer un revenu passif Transmettre / protéger Réduire mes impôts

Q3 Votre horizon de placement ?

Court terme (< 2 ans) Moyen terme (2-8 ans) Long terme (> 8 ans) Indéfini

Voir ma recommandation

Résultat instantané, pas de création de compte.

Partager Twitter LinkedIn Email

L’auteur

Gerer Ses Finances Pour Changer Sa Vie

Contributeur · Budget

Derniers articlesPubliés récemment

Généraliste

Rachat de crédit à la consommation : le vrai coût derrière la baisse de mensualité

00:00 · 9 min

Généraliste

Rachat de crédit en ligne : comment éviter de payer le double en toute discrétion

00:00 · 9 min

Généraliste

Rachat de crédit Sofinco 2026 : taux, conditions, vrais arbitrages

6 mai · 12 min

Généraliste

Défiscalisation des dons : le guide 2026 pour réduire vos impôts

3 mai · 8 min

Généraliste

Rachat de crédit par la Banque Postale en 2026 : le vrai coût derrière la mensualité allégée

3 mai · 17 min

Choix de la rédactionLes incontournables

Généraliste

Rachat de crédit à la consommation : le vrai coût derrière la baisse de mensualité

Par Julien Marchand · 9 min

Généraliste

Rachat de crédit en ligne : comment éviter de payer le double en toute discrétion

Par Julien Marchand · 9 min

Généraliste

Rachat de crédit Sofinco 2026 : taux, conditions, vrais arbitrages

Par Julien Marchand · 12 min

Généraliste

Défiscalisation des dons : le guide 2026 pour réduire vos impôts

Par Julien Marchand · 8 min

À lire également

Budget

Budget

12 astuces pour voyager pas cher : guide pratique et chiffré

Par Gerer Ses Finances Pour Changer Sa Vie · 8 min

Budget

Budget

16 astuces concrètes pour réduire vos factures et lutter contre l’inflation

Par Gerer Ses Finances Pour Changer Sa Vie · 8 min

Budget

Budget

5 aliments que je n’achète plus (et comment j’économise 3 200 € par an)

Par Gerer Ses Finances Pour Changer Sa Vie · 8 min

Votre recommandation sur comment faire face à l'inflation

Quelques questions pour adapter notre conseil à votre situation patrimoniale.

Merci, voici notre conseil personnalisé sur comment faire face à l'inflation.

D'après vos réponses, le mieux est de reprendre l'article ci-dessus en focalisant sur les passages qui parlent de votre situation : c'est là que se trouvent les recommandations les plus concrètes pour vous. Bonne lecture !