J’ai vu des investisseurs confondre revenus et dépenses pendant des années : un appartement à Paris acheté en 2018 pour 280 000 € a semblé une bonne affaire jusqu’à ce que les charges, la taxe foncière et les travaux grignotent 60 % des loyers la première année. Ce qui semblait être « un actif » s’est transformé en poste déficitaire. Dans ce texte, je détaille comment éviter ce genre d’erreur, avec chiffres, noms et méthodes opérationnelles.

1 exemple réel : comment un immeuble a généré 12 000 € net en 24 mois

Quand Xavier a acheté un petit immeuble en 2017 à Lyon pour 420 000 €, il visait du rendement. Après calcul, le loyer brut était de 2 200 € par mois, soit 26 400 € annuel. Les frais ont été : 7 200 € de charges, 3 600 € de taxe foncière, 4 800 € de travaux programmés la première année et 12 000 € de remboursement d’emprunt annuel. Résultat : 26 400 − 27 600 = −1 200 € la première année. La deuxième année, sans travaux, le cash-flow est redevenu positif et Xavier a encaissé 12 000 € net sur 24 mois.

Récit : Xavier a vendu ensuite un appartement pour investir dans un ETF dividendes. Son arbitrage m’a appris que posséder un actif ne suffit pas : il faut aussi maîtriser le calendrier des coûts. Si vous préférez des placements passifs et diversifiés, lisez notre article sur les ETF : /articles/etf/.

💡 Conseil : Calculez toujours le cash-flow sur 24 mois, pas sur 12 mois ; incluez travaux, assurances et vacance locative estimée à 8 %.

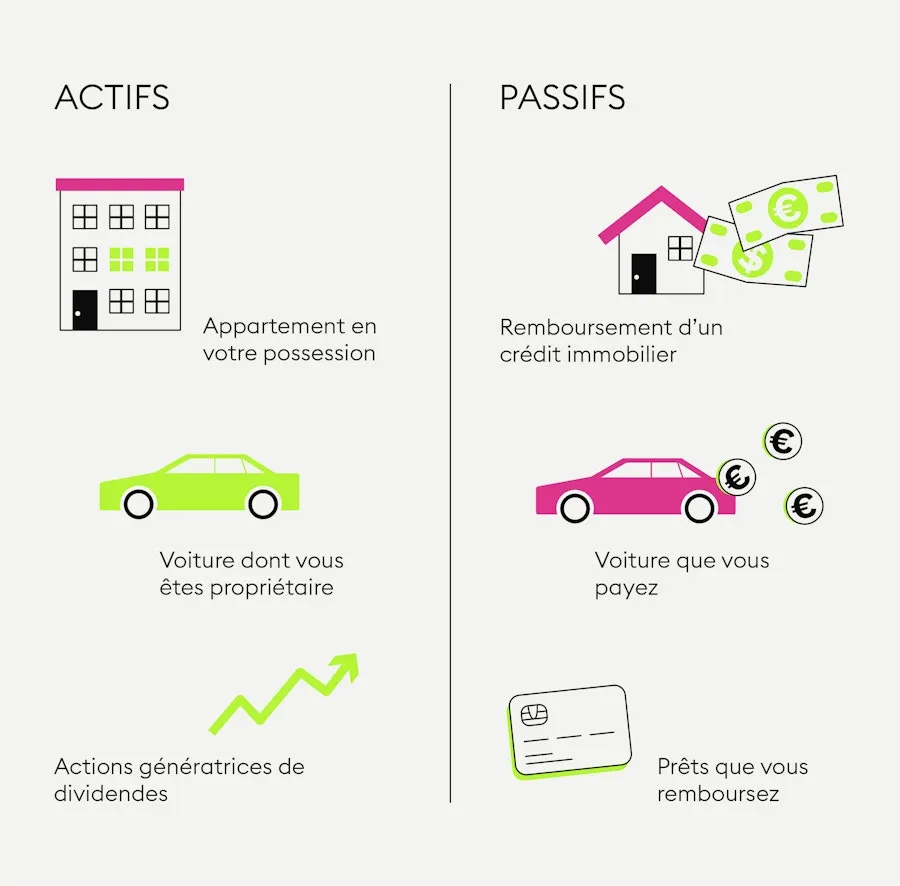

2 règles simples pour identifier un actif en 2026

Un actif vous apporte chaque mois ou chaque année plus d’argent qu’il n’en coûte, hors volatilité ponctuelle. Première règle : mesurez le flux net. Si un investissement génère +50 € net par mois après toutes les charges et le service de la dette, c’est un actif. Deuxième règle : estimez la volatilité et la liquidité. Une montre de luxe achetée 5 000 € n’est pas un actif liquide si sa revente prend 18 mois.

Premier point concret : pour les biens locatifs, visez un rendement net minimum de 3,5 à 4 % par an après dettes pour considérer l’achat comme un actif solide en zones urbaines en 2026. Deuxième point : pour un portefeuille d’actions ou d’ETF, regardez le rendement par dividende, les frais (TER) et le nombre d’années de pertes potentielles. Un ETF Europe à faible coût peut avoir un TER de 0,12 % ; comparez à un fonds immobilier avec TER de 1,5 %.

⚠️ Attention : Un rendement brut élevé (ex. 8 %) devient souvent moins attractif après 30–40 % de charges et impôts.

3 formes fréquentes de passifs à éviter pour un patrimoine sain

Voiture neuve : achat courant = 20 000–35 000 € en moyenne pour une citadine bien équipée en 2025 (Renault Clio, Peugeot 208). Dépréciation : 25–40 % en 2 ans. Assurance et entretien peuvent coûter 1 200–1 800 € par an. Conclusion : sauf si usage professionnel, une voiture neuve est un passif immédiat.

Crédit conso : un prêt de 10 000 € à 6 % sur 5 ans coûte environ 1 397 € par an d’intérêts cumulés ; le capital bloque le pouvoir d’achat. Prêt étudiant? Ici, la capacité future de gain peut transformer ce passif en investissement, mais pas automatiquement.

Habitudes : abonnements multipliés (santé, streaming, applications) forment un passif récurrent. Si vous payez 45 € mensuels pour six services cumulés, cela représente 540 € par an. Sur 5 ans, 2 700 € retirés de votre épargne potentielle.

📌 À retenir : Une dépense qui ne crée ni revenu ni valeur revendable est très souvent un passif.

4 signes chiffrés que vous confondez actif et passif

Premier signal : trésorerie négative sur 3 mois consécutifs après paiement des charges liées à l’investissement. Si votre bien locatif montre −200 € par mois pendant 3 mois, ce n’est pas une phase, c’est un indicateur de reconfiguration nécessaire. Deuxième signal : l’effet de levier vous ronge. Si 60 % de vos revenus locatifs servent à rembourser le crédit, le moindre imprévu vous mettra en difficulté.

Troisième signal : valeur d’usage supérieure à la valeur marchande. Exemple : une collection de montres achetée 30 000 € vend difficilement 18 000 € en revente — c’est un passif au sens patrimonial. Quatrième signal : coût d’opportunité non calculé. Placer 50 000 € sur un projet qui rapporte 0,5 % net par an en 2026, alors que des ETF World affichent des rendements historiques annualisés proches de 7 % en longue période, est souvent une erreur stratégique.

J’insiste : évitez l’effet « confort » qui masque des pertes récurrentes. Ceux qui veulent aller plus loin peuvent consulter les leçons de Robert Kiyosaki sur la richesse, dont l’essentiel tourne justement autour de cette distinction. La séparation entre actif et passif doit être chiffrée et suivie trimestriellement.

💡 Conseil : Listez chaque poste sur un tableur, indiquez recettes, charges fixes, charges exceptionnelles et taux de remplissage ; réévaluez tous les 6 mois.

5 étapes opérationnelles pour transformer un passif en actif

- Mesurez précisément : compilez 12 mois de relevés pour tout achat > 500 €.

- Priorisez : remplacez dépenses à faible rendement par placements liquides — 5 000 € en ETF répartis selon profil peuvent remplacer une mensualité de crédit conso.

- Renégociez : un crédit immobilier signé en 2016 à 3,1 % peut valoir la peine d’être renégocié si vous trouvez 1,5 % aujourd’hui.

- Externalisez : déléguer la gestion locative peut coûter 8–10 % des loyers mais libère du temps et réduit vacance locative.

Une personne que je conseille a appliqué ces étapes en 2022 : elle a liquidé 30 000 € de dettes conso, réinvesti 15 000 € dans un ETF à faible coût et réduit ses charges mensuelles de 240 €. Résultat : +180 € net mensuel dès la troisième année.

Erreurs fréquentes et comment les corriger

Erreur commune : considérer une augmentation de valeur papier comme un cash-flow. Correction : vérifiez le rendement net et la capacité à couvrir imprévus. Erreur 2 : sous-estimer la fiscalité. Un revenu locatif de 12 000 € brut peut laisser 7 500 € net après impôts locaux et prélèvements selon le régime choisi. Erreur 3 : s’engager sur 25 ans sans filet. Solution : gardez 3 mois de charges en réserve et prévoyez un plan B pour 12 mois.

⚠️ Attention : Prendre un crédit au taux variable sans clause de révision claire peut augmenter vos mensualités de 30 % en moins de 5 ans selon l’indice de référence.

Ressources concrètes et outils

- Tableur de calcul de cash-flow : créez colonnes pour loyer, charges, assurance, travaux, impôt, mensualité de crédit.

- Calculateur de rendement locatif : divisez le revenu net annuel par le prix d’achat total.

- Formation recommandée : livres pratiques et simulateurs de banque; pour placer la partie financière liquide, comparez TER et dividendes avant d’acheter un ETF (voir /articles/etf/).

Je pense que la meilleure stratégie pour un débutant est d’obtenir d’abord 3 000–5 000 € d’épargne de sécurité, puis d’acheter un ETF à faible coût pour construire une base d’actifs liquides — un plan réaliste pour accumuler 100 000 € montre comment structurer cette progression — avant de se lancer dans l’immobilier.

💡 Conseil : Débutez par un ETF world à TER ≤ 0,20 % si vous débutez et ne voulez pas gérer des locataires.

FAQ

Q : Un bien locatif est-il toujours un actif financier ?

R : Non. Si le bilan sur 24 mois montre un cash-flow négatif et que les charges dépassent 40 % des loyers, le bien se comporte comme un passif. Mesurez rendement net et ajoutez une provision travaux annuelle d’au moins 5 % du prix d’achat.

Q : Une voiture d’occasion peut-elle devenir un actif ?

R : Oui, ponctuellement. Exemple : achat d’une voiture utilitaire d’occasion à 8 000 € pour un auto-entrepreneur qui génère 600 € de chiffre d’affaires net mensuel dédié à son usage. Après 18 mois, si les revenus générés couvrent coûts et amortissement, elle a fonctionné comme un actif professionnel.

Q : Dois-je privilégier ETF ou immobilier pour créer des actifs en 2026 ?

R : Les ETF offrent liquidité et diversification immédiate avec frais souvent < 0,2 % (TER). L’immobilier produit du cash-flow et effet de levier via crédit, mais exige gestion et fonds de réserve. Pour un investisseur sans temps, commencer par ETF puis diversifier vers l’immobilier quand 10–20 k€ d’apport sont disponibles est une approche raisonnable.