Coaching financier

Financer une retraite à 40 ans : investissement, épargne agressive et revenus passifs : plan chiffré, exemples concrets et pièges à éviter. Étapes en 6 points.

Par Gerer Ses Finances Pour Changer Sa Vie · Publié le 10 mars 2026 · 12 min de lecture

Au sommaire

- À 35 ans j’ai arrêté de travailler après 10 ans d’effort (récit, 2010-2025)

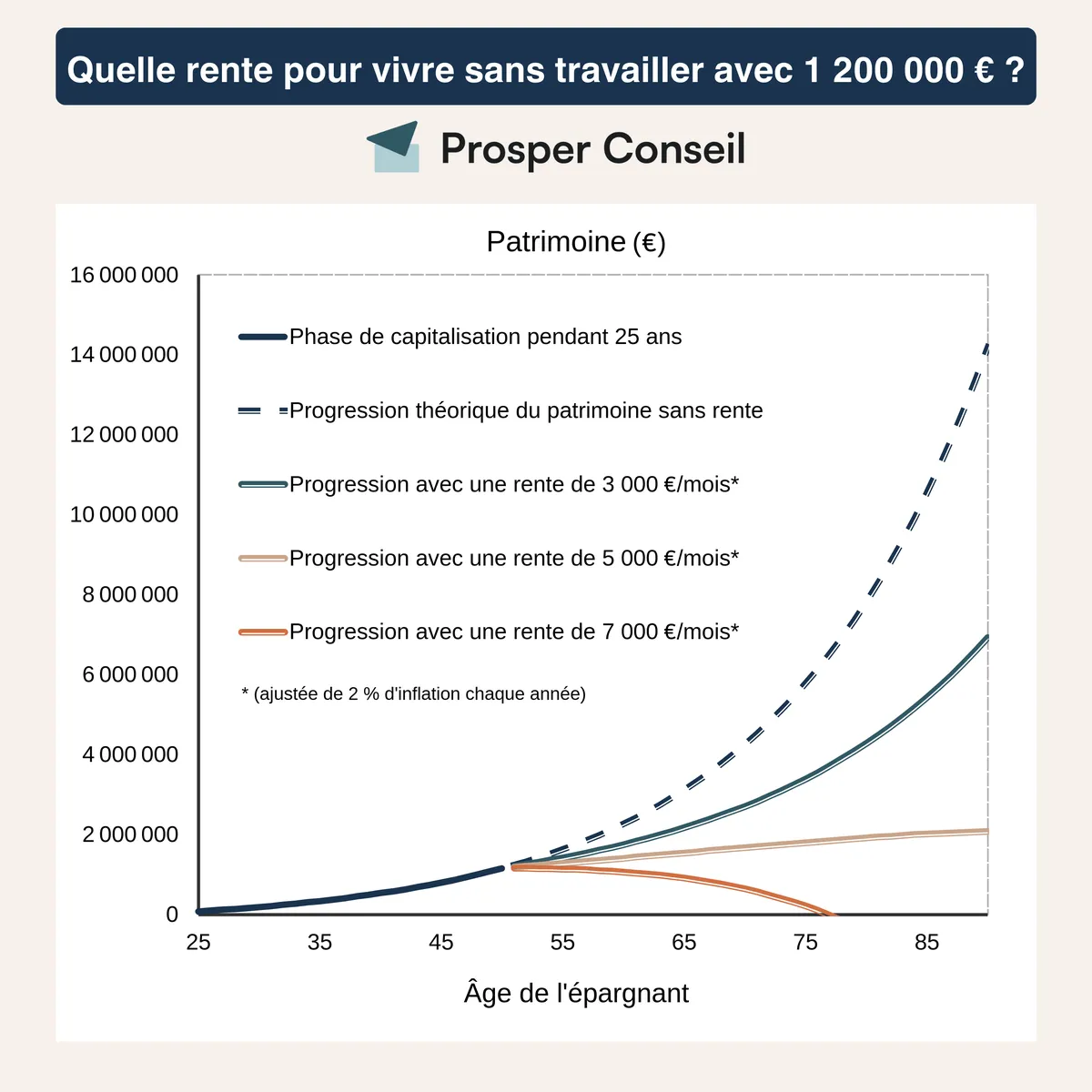

- Calcul clair : combien faut-il, 1 200 000 € pour 5 000 €/mois avec 5 % de retrait

- Épargne 50-60 % : méthode la plus efficace pour partir à 40 ans (méthode, chiffres 50-60)

- Constat 2026 : 3 sources de revenus passifs réalistes (chiffres 3, 4-7 % rendements)

- Plan en 6 étapes pour tenter la retraite à 40 ans (action, coûts et échéances)

- Erreurs fréquentes et comment les éviter (3 pièges concrets)

- Verdict personnel et recommandations (opinion pratique)

- Questions fréquentes

J’écris sans fioritures : partir de la course au revenu salaire à 40 ans demande de la méthode, des choix tranchés et des chiffres. Beaucoup de récits vendent l’idée d’un retrait sans effort ; la réalité demande des comptes précis. Ce guide reprend des approches qui existaient sur l’ancien site expiré, puis les améliore avec chiffres, exemples et étapes applicables en 2026.

Voici le plan : raconter une trajectoire réelle, expliquer les calculs clefs, proposer des tactiques d’épargne et d’investissement, puis détailler trois sources de revenus passifs qui fonctionnent aujourd’hui. Chaque section livre des chiffres concrets et des recommandations actionnables.

À 35 ans j’ai arrêté de travailler après 10 ans d’effort (récit, 2010-2025)

Quand j’ai démarré en 2010, mon salaire net était 1 700 € par mois à Lyon. Après 10 ans de discipline, j’avais constitué 520 000 € : 300 000 € en actions via ETF, 150 000 € en immobilier et 70 000 € de cash de sécurité. La bascule s’est faite en 2020, à 35 ans, quand les revenus passifs couvraient mes dépenses réelles de 2 400 €/mois.

Ma stratégie fut simple et impitoyable : épargner 60 % du revenu, investir 80 % de l’épargne dans des ETF à faible coût (Vanguard FTSE All-World et Amundi MSCI World), et acheter deux studios en 2016-2018 à 120 000 € chacun, rendement locatif brut d’environ 7 %. Le nombre précis qui a fait basculer la décision : 520 000 € × 4 % = 20 800 €/an, soit 1 733 €/mois ; avec les loyers nets et quelques missions freelance, cela couvrait le train de vie voulu.

💡 Conseil : acheter un ETF monde comme Vanguard FTSE All-World (ticker VWRL) entre 2012-2018 aurait donné une exposition immédiate à plus de 3 000 actions mondiales ; pour un investisseur débutant, cela simplifie la répartition géographique.

Cette anecdote n’est pas une recette miracle, mais prouve deux choses : la combinaison épargne élevée + allocation simple via ETF + immobilier peut produire des résultats reproductibles, et les chiffres, montants, dates, rendements, restent déterminants pour décider d’arrêter de travailler.

Calcul clair : combien faut-il, 1 200 000 € pour 5 000 €/mois avec 5 % de retrait

Partir à 40 ans implique une estimation prudente du capital nécessaire. Prenons un objectif de dépenses de 5 000 €/mois (60 000 €/an). Avec une règle de retrait de 4 %, il faut 1 500 000 € ; avec 5 %, il faut 1 200 000 €. Ces deux constats influencent la stratégie.

Décomposons : si vous visez 1 200 000 €, vous pouvez cumuler :

- 400 000 € en immobilier (deux biens à 200 000 €),

- 600 000 € en portefeuille actions/ETF,

- 200 000 € en liquidités et obligations pour la stabilité.

Calculs pratiques : un effort d’épargne de 50 % sur un salaire net de 4 000 €/mois permet d’épargner 2 000 €/mois soit 24 000 €/an. Avec un rendement net moyen de 6 % par an sur le portefeuille actions+immobilier, atteindre 1 200 000 € demande entre 18 et 22 ans si on part de zéro. Pousser le taux d’épargne à 60 % réduit ce délai à 12-15 ans.

⚠️ Attention : compter uniquement sur un taux de retrait de 4 % sans plancher de dépenses expose à des années de marché basses ; il vaut mieux prévoir une marge de sécurité de 20-30 % sur le capital visé.

Les chiffres dictent la réalité : choisissez votre objectif de dépenses, appliquez un taux de retrait conservateur, puis adaptez votre rythme d’épargne et votre allocation pour atteindre le capital correspondant.

Épargne 50-60 % : méthode la plus efficace pour partir à 40 ans (méthode, chiffres 50-60)

Pour les trajectoires qui coupent court au travail avant 45 ans, l’épargne est le facteur dominant. Des simulations montrent que :

- 50 % d’épargne sur 3 000 €/mois permet de multiplier la vitesse d’accumulation par 2 par rapport à 20 % d’épargne,

- 60 % d’épargne réduit le temps nécessaire de 40 à 60 % selon le rendement.

Concrètement, voici une routine recommandée pour atteindre 60 % :

- Salaire net 3 500 € → fixer dépenses à 1 400 €/mois.

- Mettre 1 800 €/mois en ETF monde (compte-titres ou PEA selon résidence fiscale).

- Affecter 200 €/mois au cash sécurisé pour urgences.

- Utiliser 600 €/mois pour projets (formation, side-business).

Investir majoritairement via ETF réduit les arbitrages émotionnels. Pour les lecteurs souhaitant s’informer sur ETF, notre dossier détaillé est utile : /articles/etf/.

📌 À retenir : viser 60 % d’épargne demande sacrifices, déménager, réduire abonnement, cuisiner, mais économiquement cela revient souvent moins cher que maintenir un salaire élevé avec stress.

Quelques chiffres d’impact : réduire un loyer de 1 000 € à 650 € (colocation, déménagement provincial) libère 350 €/mois, soit 4 200 €/an ; sur 10 ans, avec 6 % de rendement, cela représente près de 60 000 € de capital additionnel.

Constat 2026 : 3 sources de revenus passifs réalistes (chiffres 3, 4-7 % rendements)

En 2026, trois sources principales donnent des revenus passifs solides : dividendes d’actions/ETF, immobilier locatif, et revenus digitaux (maisons de contenu, produits numériques). Voici des estimations chiffrées.

- Dividendes/ETF : un portefeuille diversifié peut viser 3-4 % de rendement en dividendes nets. Exemple : 500 000 € investi en ETF actions avec rendement 3,5 % produit 17 500 €/an. Frais de courtage faibles (0, 05-0,2 %) et fiscalité à prévoir selon juridiction.

- Immobilier locatif : achat d’un studio à 120 000 € avec loyer 600 €/mois brut donne 7,2 % brut. Après charges et taxe foncière, rendement net autour de 4-5 % est raisonnable en 2026 pour villes moyennes. Mise de départ avec apport 20 % (24 000 €) et emprunt à 1,5 % sur 20 ans reste une stratégie accessible.

- Revenus digitaux : vente d’un cours en ligne ou d’un e-book peut générer 500-3 000 €/mois si le produit est bien niché et distribué via une plateforme (Teachable, Gumroad). Coût initial : 1 500-5 000 € pour production et publicité. ROI moyen : 6-12 mois si le marché est validé.

💡 Conseil : combiner au moins deux de ces sources réduit le risque ; par exemple 300 000 € en ETF (3,5 %) + 200 000 € immobilier (4,5 %) fournit 19 500 € + 9 000 € = 28 500 €/an avant impôts.

Le problème, c’est la fiscalité et la volatilité. En 2026, impôts locaux, prélèvements sociaux et taxes sur les plus-values réduisent le rendement net de 20-35 % selon situation. Préparez des calculs nets avant de sacrifier plusieurs années d’effort.

Plan en 6 étapes pour tenter la retraite à 40 ans (action, coûts et échéances)

- Chiffrer vos dépenses réelles sur 12 mois, objectif précis : ex. 3 000 €/mois = 36 000 €/an.

- Calculer capital cible selon taux de retrait choisi (3-5 %), pour 36 000 €/an, capital = 720 000 € (à 5 %) ou 1 200 000 € (à 3 %).

- Fixer un taux d’épargne immédiat, cible 50-60 % si objectif <15 ans.

- Allouer 70-80 % des investissements en ETF monde à faible coût et 20-30 % en actif réel (immobilier, micro-business).

- Automatiser : virements programmé, plan d’achat mensuel d’ETF (DCA), plan d’amortissement immobilier.

- Revoir annuellement : ajuster dépenses, recalculer capital net, réallouer si rendement change.

⚠️ Attention : vendre un emploi stable pour une retraite anticipée sans plan de retour expose à perte de droits sociaux (retraite, assurance chômage) ; calculez le coût financier des droits avant décision.

Prendre des mesures concrètes maintenant vaut mieux que compter sur des promesses abstraites. Un document Excel simple avec colonnes : salaire, épargne, rendement attendu, immobilier, livre des réponses claires en 6 mois.

Erreurs fréquentes et comment les éviter (3 pièges concrets)

- Surestimer les rendements : attendre 10 % constant est irréaliste. Ajustez vos prévisions à 4-7 % selon allocation.

- Oublier la fiscalité : un dividende brut de 20 000 € peut se transformer en 13 000 € net après impôts et prélèvements. Planifiez via PEA, assurance-vie ou optimisation fiscale selon pays.

- Négliger l’assurance santé et retraite complémentaire : un départ anticipé dès 40 ans change l’accès aux prestations. Valeur estimée : 3 000-6 000 €/an en couverture privée selon âge et état de santé.

Un lecteur expérimenté doit pondérer ambition et protection : aucune stratégie n’est viable sans filet financier pour les 5 premières années après arrêt.

Verdict personnel et recommandations (opinion pratique)

Je pense que partir à 40 ans est réalisable pour un groupe réduit de personnes prêtes à faire des choix forts : mobilité, taux d’épargne élevé (50-60 %), et acceptation d’un train de vie plus simple. Pour la majorité, viser une semi-retraite ou une réduction d’activité à 45-50 ans reste plus réaliste.

Conseil final : priorisez la création d’actifs productifs (ETF low-cost, immobilier bien placé, produit digital) et conservez 12-18 mois de dépenses en liquidités. Si vous voulez réduire l’exposition au risque actions, augmentez la part immobilière ou obligations en proportion et revoyez l’objectif de capital.

Pour approfondir l’allocation en ETF et calculer la part actions appropriée pour votre profil, consultez notre page dédiée sur les ETF : /articles/etf/.

Questions fréquentes

Quelle part d’ETF monde devrais-je viser si je souhaite partir à 40 ans ?

Visez au moins 60-75 % du portefeuille en ETF monde (frais <0,3 %) si vous avez plus de 10 ans d’horizon avant le retrait. Conserver 25-40 % en immobilier ou obligations réduit la volatilité. Ces proportions ont permis à de nombreux foyers d’atteindre 50-60 % d’épargne annuelle sans arbitrages complexes.

Combien faut-il mettre en apport pour acheter un studio rentable en 2026 ?

En Île-de-France, apport moyen requis : 20-30 % du prix. Pour un studio à 150 000 €, prévoyez 30 000-45 000 € d’apport plus frais (notaire ≈ 7-8 %). En villes moyennes, un apport de 10-20 % sur 100 000 € est courant.

Est-il préférable de vendre des actions pour couvrir la retraite anticipée ou générer des revenus locatifs ?

Les deux solutions ont des avantages. Vendre des actions transforme capital en liquidités mais expose aux impôts sur plus-values. L’immobilier produit cash-flow régulier. Une combinaison (30-50 % immobilier, 50-70 % actions au départ) offre équilibre entre revenus et flexibilité.

Quiz personnalisé

Votre recommandation sur vivre sans travailler ou prendre sa retraite à 40 ans

Quelques questions pour adapter notre conseil à votre situation patrimoniale.

Q1 Votre situation actuelle ?

Je commence à épargner J’optimise mon patrimoine Je prépare ma retraite Je fais face à une difficulté

Q2 Votre objectif prioritaire ?

Constituer un capital Générer un revenu passif Transmettre / protéger Réduire mes impôts

Q3 Votre horizon de placement ?

Court terme (< 2 ans) Moyen terme (2-8 ans) Long terme (> 8 ans) Indéfini

Voir ma recommandation

Résultat instantané, pas de création de compte.

Partager Twitter LinkedIn Email

L’auteur

Gerer Ses Finances Pour Changer Sa Vie

Contributeur · Coaching financier

Derniers articlesPubliés récemment

Généraliste

Rachat de crédit à la consommation : le vrai coût derrière la baisse de mensualité

00:00 · 9 min

Généraliste

Rachat de crédit en ligne : comment éviter de payer le double en toute discrétion

00:00 · 9 min

Généraliste

Rachat de crédit Sofinco 2026 : taux, conditions, vrais arbitrages

6 mai · 12 min

Généraliste

Défiscalisation des dons : le guide 2026 pour réduire vos impôts

3 mai · 8 min

Généraliste

Rachat de crédit par la Banque Postale en 2026 : le vrai coût derrière la mensualité allégée

3 mai · 17 min

Choix de la rédactionLes incontournables

Généraliste

Rachat de crédit à la consommation : le vrai coût derrière la baisse de mensualité

Par Julien Marchand · 9 min

Généraliste

Rachat de crédit en ligne : comment éviter de payer le double en toute discrétion

Par Julien Marchand · 9 min

Généraliste

Rachat de crédit Sofinco 2026 : taux, conditions, vrais arbitrages

Par Julien Marchand · 12 min

Généraliste

Défiscalisation des dons : le guide 2026 pour réduire vos impôts

Par Julien Marchand · 8 min

À lire également

Coaching financier

Coaching financier

10 leçons concrètes pour reprendre le contrôle de sa vie

Par Gerer Ses Finances Pour Changer Sa Vie · 8 min

Coaching financier

Coaching financier

3 habitudes concrètes pour être zen dans ses finances

Par Gerer Ses Finances Pour Changer Sa Vie · 8 min

Coaching financier

Coaching financier

3 habitudes militaires pour rester zen et piloter vos finances au quotidien

Par Gerer Ses Finances Pour Changer Sa Vie · 8 min

Votre recommandation sur vivre sans travailler ou prendre sa retraite à 40 ans

Quelques questions pour adapter notre conseil à votre situation patrimoniale.

Merci, voici notre conseil personnalisé sur vivre sans travailler ou prendre sa retraite à 40 ans.

D'après vos réponses, le mieux est de reprendre l'article ci-dessus en focalisant sur les passages qui parlent de votre situation : c'est là que se trouvent les recommandations les plus concrètes pour vous. Bonne lecture !